Digitalisierung wirksam gestalten und echte Mehrwerte für Krankenkassen und Versicherte schaffen

Als CDO einer innovativen IT-Arbeitsgemeinschaft für Krankenkassen freut es mich natürlich, wenn Krankenkassen plötzlich „alles“ digitalisieren wollen. Sei es, weil sich über die Jahre ein Investitionsstau aufgebaut hat, die Kostendeckelung echte Effizienzsteigerung braucht oder weil es die Versicherten vehement einfordern. Motivation ist also da. Und dann folgt häufig Ratlosigkeit. Womit anfangen, wenn das Ziel ist, „alles“ zu digitalisieren?

Ich erlebe im Alltag, dass viele Krankenkassen bei Digitalisierung zunächst an „ich brauch eine App“ und „irgendwas mit Internet“ denken. Dabei kommen selbst bei Kassen, die schon lange eine App haben, immer noch rund 70 % der Anträge klassisch per Post und sogar die Gen Z nutzt bei Fragen am liebsten das Telefon oder schreibt eine E-Mail (https://www.krankenkassen-direkt.de/news/mitteilung/Steht-nicht-auf-der-Leitung-Gen-Z-will-telefonieren-BKK-VBU-Umfrage-ueberrascht-Junge-Versicherte-kontaktieren-Krankenkasse-per-Telefon-3568720.html). Eine App ist also nicht nur in puncto Versichertenerlebnis wenig interessant, sondern sie hilft auch der Kasse intern kaum.

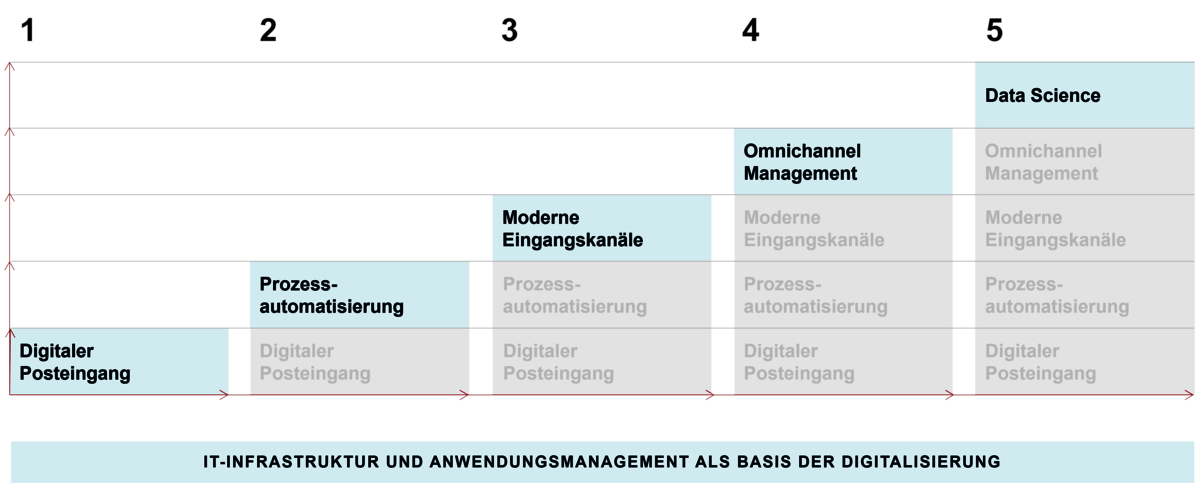

Was sich aus unserer Erfahrung als hilfreicher für Krankenkassen erweist, ist eine Bestandsaufnahme zum eigenen digitalen Reifegrad: Wo steht meine Kasse und was ist der nächste sinnvolle digitale Schritt? Mit Hilfe unseres Reifegradmodells erarbeiten wir auf Basis unserer Erfahrung aus dutzenden Digitalprojekten eine passgenaue Roadmap. Wie immer ist ein Modell natürlich eine Vereinfachung der Realität – aber dieses Modell hat sich in der Praxis bewährt.

Stufe 1: Digitaler Posteingang

Krankenkassen, die ihre Eingangspost noch von Hand zu den jeweils zuständigen Sachbearbeitenden verteilen lassen und im Anschluss physisch einlagern, sollten dringend über eine Digitalisierung nachdenken. Es soll sogar Krankenkassen geben, die auch heute noch umgekehrt arbeiten und digital, zum Beispiel per E-Mail, eingehende Anfragen ausdrucken, um sie dann nach Priorität als Printversion in den Stapel der Eingangspost einzusortieren.

Die Digitalisierung des Posteingangs ist die Voraussetzung dafür, dass Sachbearbeitende alle Anliegen – unabhängig vom Eingangskanal – priorisiert aus einer Quelle beziehen und bearbeiten können. Wird dieser wichtige Schritt übersprungen, fehlt die Grundlage, um Anliegen von Versicherten automatisiert zu erkennen. Es bleibt häufig nur First-Come-First-Serve; eine Priorisierung entsprechend der Dringlichkeit des Themas kann nicht stattfinden. Zusätzlich wird wertvolle Zeit, die für die Beratung von Versicherten gebraucht wird, mit dem Abtippen, physischen Ablegen und der Suche nach Dokumenten in altertümlichen Archivschränken verbracht.

Stufe 2: Prozessautomatisierung

Durch die Digitalisierung der Eingangspost können im nächsten Schritt recht einfach auch die fachlichen Daten der häufigsten Fachprozesse extrahiert werden. Mit diesen Daten können diverse automatische Prozesse gestartet und zum Teil komplett in die Dunkelverarbeitung überführt werden. Das entlastet die Sachbearbeitenden, führt aber vor allem zu einer deutlichen Prozessbeschleunigung für die Versicherten. Damit können die meisten Anliegen verlässlich in kurzer Zeit und hoher Qualität verarbeitet werden.

Stufe 4: Omnichannel

Sobald weitere digitale Kanäle hinzukommen, stellt sich die Frage der Strukturierung der Eingangs- und Ausgangskommunikation. Viele Krankenkassen haben zu diesem Zeitpunkt bereits diverse Kanäle und die Sachbearbeitenden sind überfordert mit der Abarbeitung: Aus unterschiedlichsten Quellen kommen Anfragen auf sie zu, die häufig unstrukturiert und nicht priorisiert werden. Dieses Chaos führt zu unvorhersagbaren Prozessdurchlaufzeiten, Überforderung der Kassenmitarbeitenden und – gerade über digitale Kanäle – zu einem schlechten Versichertenerlebnis. Kundenkanäle brauchen Struktur und Priorisierung, um die gewohnte Effizienz zu erreichen.

Unsere Kunden haben sehr gute Erfahrungen damit gemacht, alle Dokumenten-Inputkanäle über eine zentrale Omnichannel-Inputverarbeitung laufen zu lassen. Dahinter werden dann die effizienten Abläufe der Krankenkasse passgenau angesteuert. Gleichzeitig bieten moderne Versicherten-Front-Ends in Kombination mit bereits im Einsatz befindlichen Output-Managementsystemen (auch BK-Systeme genannt) eine schlanke Möglichkeit zur Steuerung des korrekten individuell für den Versicherten passenden Output-Kanals.

Stufe 3: Eingangskanäle

Jetzt, wo die Standardanliegen zum größten Teil automatisiert und damit für die Versicherten schnell bearbeitet werden, ist ein guter Zeitpunkt, um die Eingangskanäle zu optimieren. Versicherte wollen selbst entscheiden, welchen Kanal sie nutzen. Für die Erreichbarkeit per Telefon gilt es, eine 24/7-Abdeckung – mindestens mit Rückrufwunsch – herzustellen. Statt anzurufen, nutzen sehr viele Versicherte (anscheinend gerne auch am Arbeitsplatz) die Möglichkeit, mit ihrer Krankenkasse zu chatten, ohne von Kolleginnen oder Kollegen gehört zu werden. Auch hier können dank KI etwa 90 % aller Anfragen automatisiert, 24/7 innerhalb von Sekunden beantwortet werden. Fokussieren sich Krankenkassen in diesem Schritt zu sehr darauf, neben den bei Versicherten beliebten Kanälen, neue weitere Kanäle – z. B. per App/OGS – zu schaffen, dann entsteht nicht selten ein von Versicherten wenig beachtetes Paralleluniversum. Dadurch fehlen dann an anderer Stelle wertvolle Ressourcen für wichtigere Themenfelder der Versicherten.

Stufe 5: Data Science

Nun läuft das Tagesgeschäft über die von den Versicherten gewählten Kanäle hochgradig effizient und schafft alltäglich gute Versichertenerlebnisse. Aber wie kann ich darüber hinaus meine Versicherten begeistern? Und wie schaffe ich es, die Prozesse, die bisher noch fachliche Einschätzung durch Experten erfordern, effizienter zu gestalten?

Auf diesem technologischen Niveau kommt man um moderne Data-Science-Methoden nicht herum. Unter Berücksichtigung der hohen Datenschutzanforderungen und Gesetze, die eine zunehmend progressive Datennutzung ermöglichen, können Krankenkassen mithilfe von neuen Technologien, die den Datenschutz in den Vordergrund stellen, ihren Markenkern neu definieren: Partner für individuelle Gesundheit zu sein, ist dank moderner Data-Science-Methoden möglich. Und mit (zugegeben) noch einer überschaubaren Anzahl an Kassen setzen wir diese Vision bereits in verschiedenen Feldern wie Pflege-, Härtefallerkennung oder Krankenhausentlassmanagement um.

Fazit

Mit den neuen technologischen Möglichkeiten können Krankenkassen für ihre Versicherten weitere Mehrwerte über ihre heutige Leistungsfähigkeit hinaus liefern. Das Reifegradmodell der Digitalisierung ist dafür der ideale Einstieg: Es verbindet die systematische Analyse mit einem iterativen nachhaltigen Vorgehen – Schritt für Schritt, Stufe für Stufe. In der Praxis haben wir gemeinsam mit unseren Kunden immer wieder die Erfahrung gemacht, wie effektiv ein solches Modell als Streckenkarte und Kompass für die eigene Digitalisierung wirkt.

Auch wenn dann nicht sofort „alles“ digitalisiert ist, beginnt doch alles mit dem ersten (digitalen) Schritt in die richtige Richtung. Ich freue mich darauf, viele unserer Partner dabei zu begleiten.

Jan Kekeritz

Tel.: 0511-27071-261

Jan.Kekeritz@itsc.de

Schreiben Sie mir.

Ich freue mich auf Ihr Feedback und den Austausch mit Ihnen rund um Ihre digitale Roadmap.